BÀN VỀ HỆ THỐNG QUẢN TRỊ HIỆU SUẤT VÀ MỤC TIÊU

1. Quan điểm và mục đích

Để thành công, doanh nghiệp cần một đội ngũ nhân viên gắn kết, cùng hướng tới mục tiêu chung, cộng tác làm việc với hiệu suất cao. Đó chính là mục đích của Quản trị hiệu suất (Performance Based Management).

Quản trị hiệu suất là phương pháp hệ thống nhằm cải tiến hiệu suất thông qua quá trình liên tục, gồm: thiết lập các mục tiêu hiệu suất chiến lược; đo lường hiệu suất; thu thập, phân tích, đánh giá, báo cáo dữ liệu hiệu suất; và sử dụng dữ liệu đó để dẫn dắt việc cải tiến hiệu suất.

Hệ thống quản trị hiệu suất đem lại các lợi ích như sau:

1) Đưa ra phương pháp có cấu trúc nhằm tập trung vào kế hoạch chiến lược, các mục tiêu và hiệu quả hoạt động của công ty. Quản trị hiệu suất chú trọng vào việc đạt được các kết quả chứ không vào số lượng các hoạt động;

2) Đưa ra chế độ báo cáo chính xác hiệu suất lên quản lý cấp trên và các bên liên quan. Do tất cả công việc được lập kế hoạch và thực hiện theo các mục tiêu hiệu suất chiến lược, kết quả sau cùng là bức tranh chính xác về hiệu suất của nhân sự, của đơn vị, của công ty;

3) Tạo cơ chế cho các bên liên quan cùng tham gia vào lập kế hoạch và đánh giá hiệu suất. Quản trị hiệu suất tạo điều kiện để khách hàng, các bên liên quan, các nhân viên, các nhân sự lãnh đạo, quản lý cùng tham gia lập kế hoạch các chiến lược và các mục tiêu, và đánh giá kết quả. Nó đối lập với phong cách quản lý theo kiểu mệnh lệnh và kiểm soát truyền thống;

4) Thể hiện phương thức làm việc/ hoạt động công bằng. Các quyết định phân bổ ngân sách, thăng tiến nhân sự, giao việc, phân bổ tiền thưởng v.v… được dựa trên các kết quả / kế hoạch hiệu suất mục tiêu, chứ không dựa vào diện mạo, tính cách hoặc các cách thức thiên vị khác;

5) Đưa ra khung trách nhiệm giải trình chính xác. Quản trị hiệu suất bảo đảm việc có chủ thể chịu trách nhiệm giải trình cho các kết quả. Trong khuôn khổ quản trị hiệu suất, tất cả các hành động, các quyết định, các chi phí và các kết quả đều được dễ dàng giải thích, đánh giá và báo cáo;

6) Chia sẻ trách nhiệm đối với cải tiến hiệu suất. Trong quy trình quản trị hiệu suất, cải tiến hiệu suất là trách nhiệm chung giữa công ty và khách hàng hoặc giữa nhân viên và quản lý cấp trên. Việc chịu trách nhiệm chung này sẽ đảm bảo thông tin đầu vào từ các hai phía và làm tăng mức độ tham gia vào quy trình, chủ thể sở hữu kết quả và trách nhiệm giải trình đối với hiệu suất.

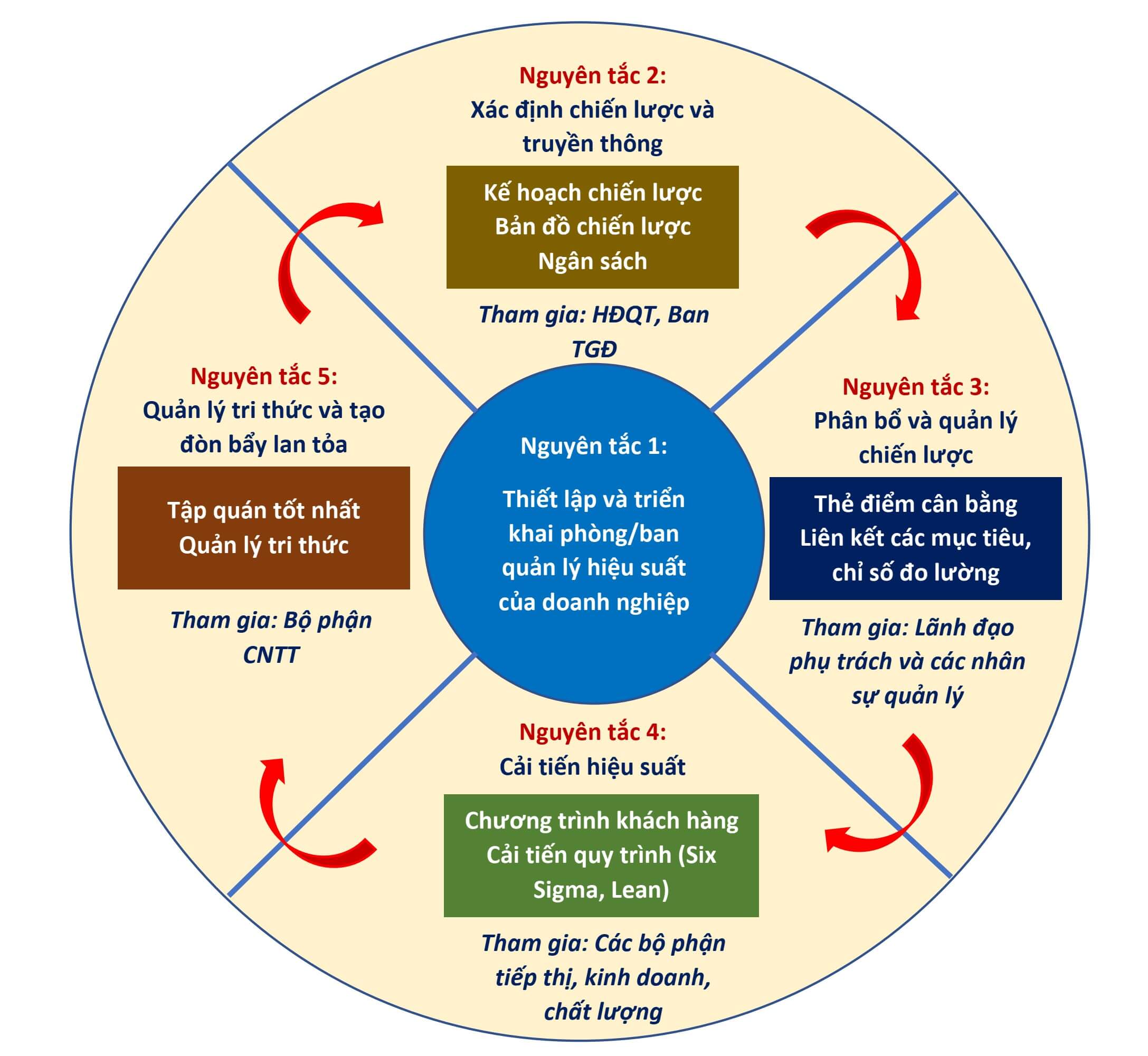

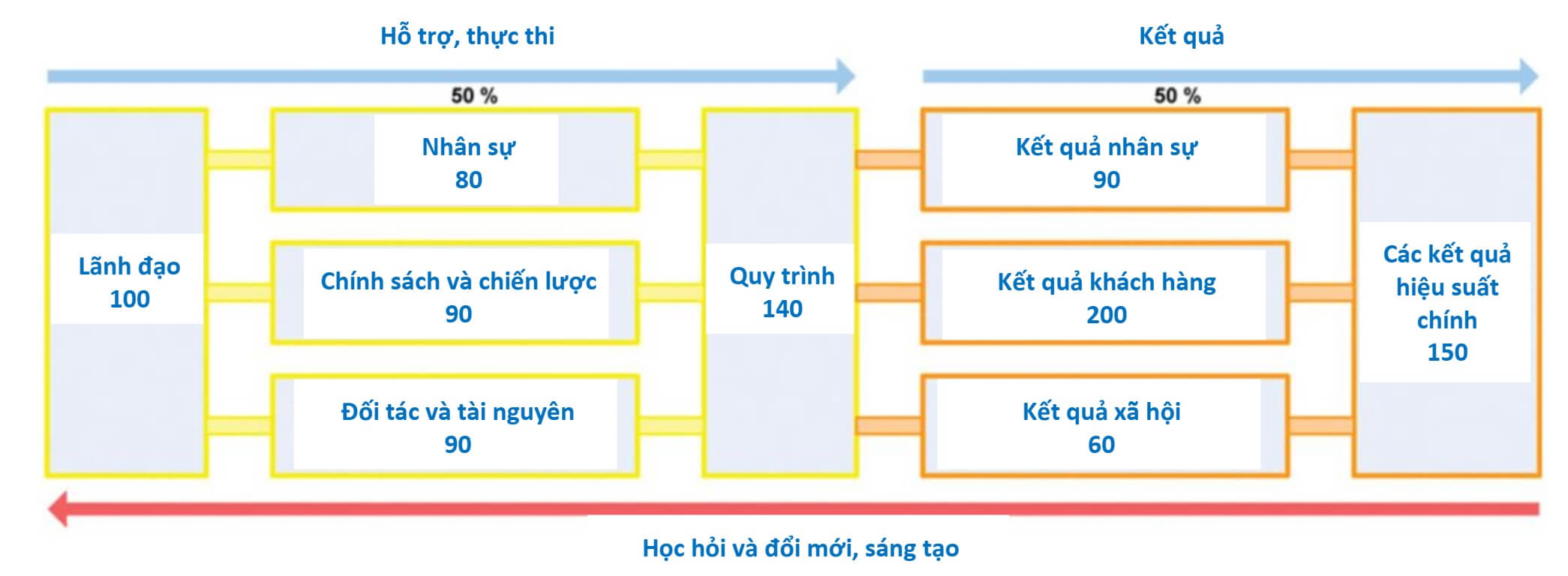

Theo Bob Paladino – Innovative Corporate Performance Management, có 5 nguyên tắc chính quản trị hiệu suất doanh nghiệp như thể hiện ở hình 1.

Theo đó, nguyên tắc 1, là nguyên tắc xuyên suốt cả quá trình quản trị hiệu suất doanh nghiệp, yêu cầu doanh nghiệp phải có phòng/ ban quản lý hiệu suất. Ở các tổ chức, đơn vị này được gọi là Ban hoạch định chiến lược (Strategy and Planning Office) hay Ban quản trị hiệu suất doanh nghiệp (Corporate Performance Management Office).

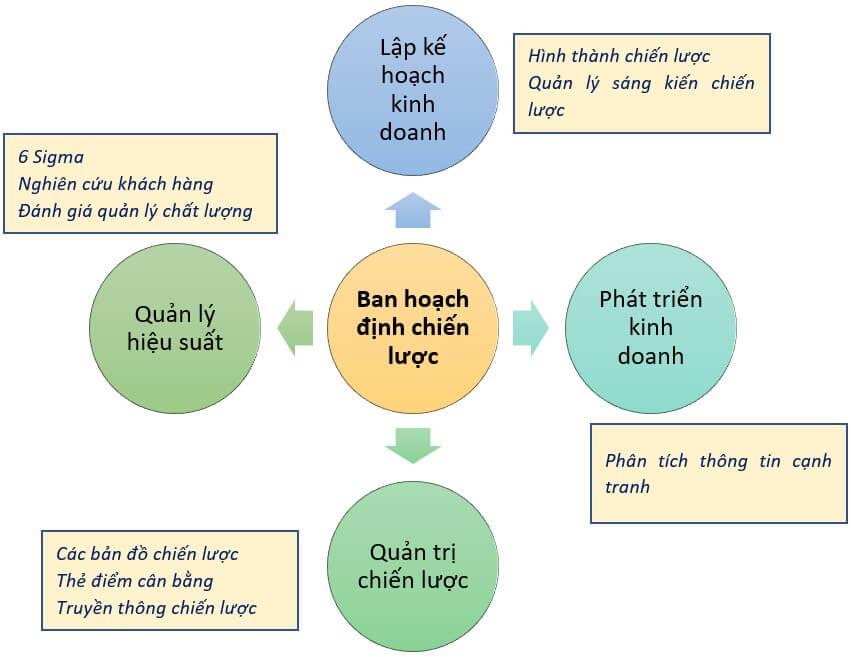

Ban hoạch định chiến lược SPO có 4 chức năng chính như thể hiện ở hình 2.

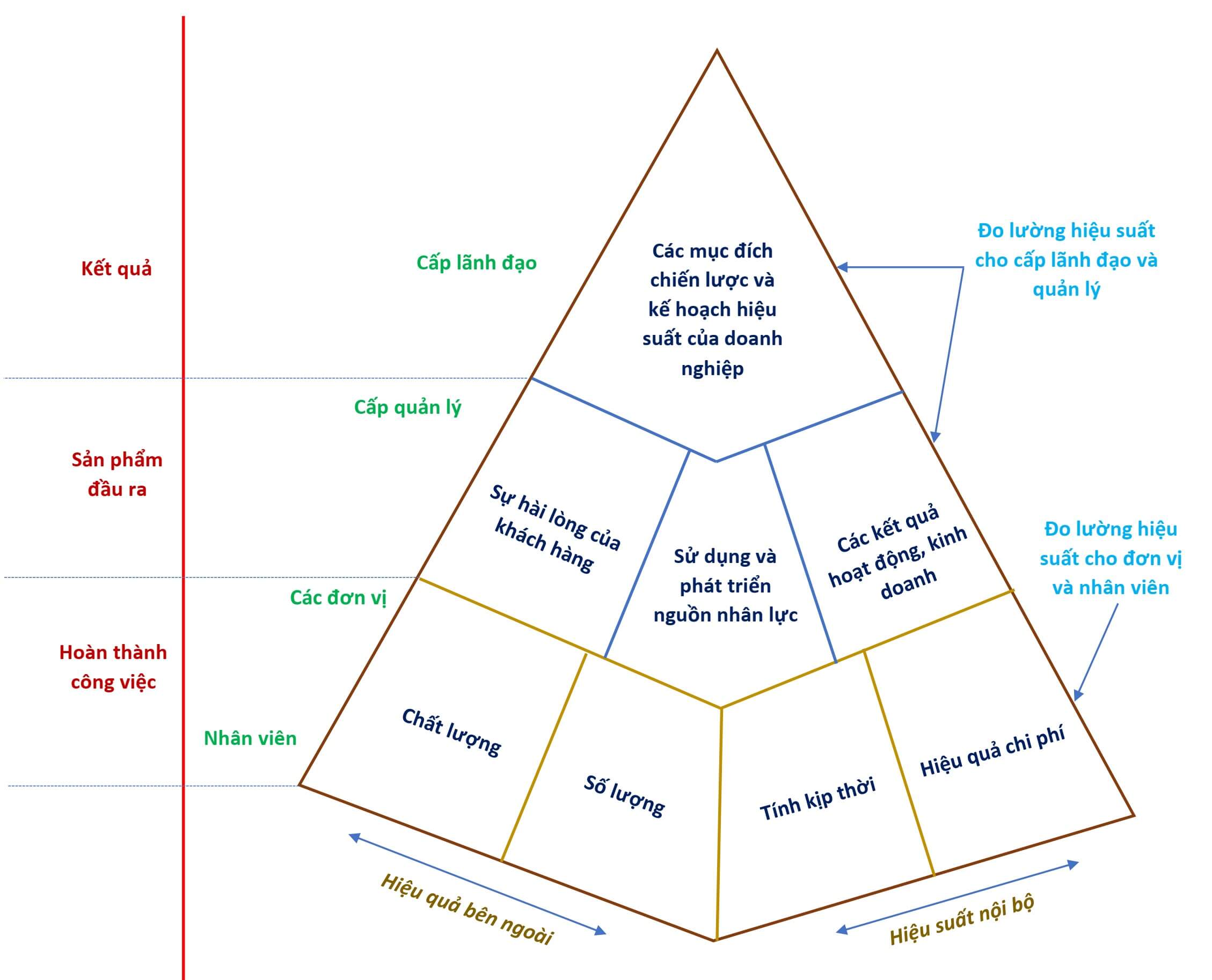

Công tác quản trị hiệu suất thực hiện đo lường các hiệu suất như thế nào? Kim tự tháp ở hình 3 thể hiện các loại đo lường được sử dụng ở các cấp khác nhau trong doanh nghiệp. Ở hai phần trên của kim tự tháp thể hiện đo lường hiệu suất cho cấp lãnh đạo và cấp quản lý. Ở đáy của kim tự tháp là bốn loại đo lường thường được sử dụng để đo lường hiệu suất nhân viên và đơn vị, đó là: chất lượng, số lượng, thời gian và hiệu quả chi phí.

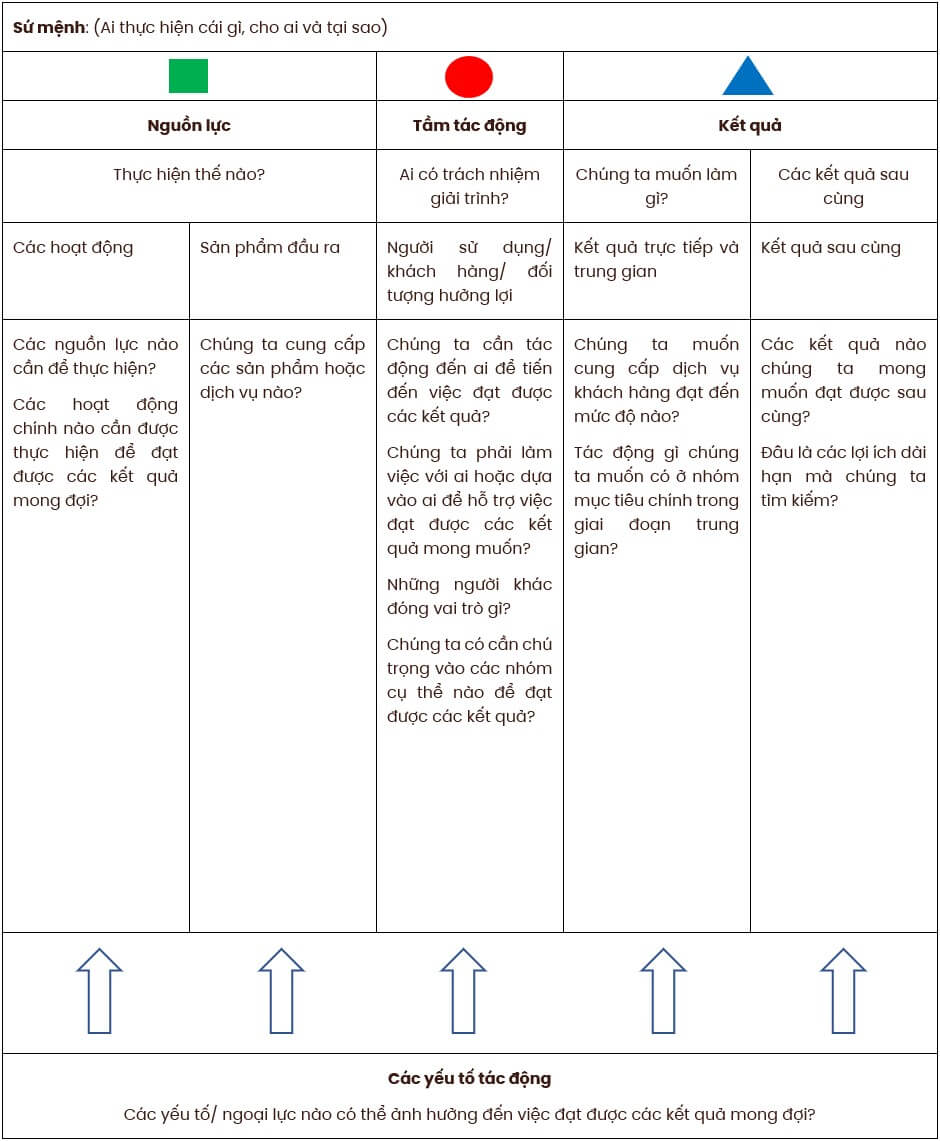

Một trong các bước chính của quản trị hiệu suất là xác định khung hiệu suất. Khung hiệu suất mô tả sứ mệnh và các mục tiêu chính của doanh nghiệp, các hoạt động kinh doanh và các sản phẩm đầu ra, các nhân sự ảnh hưởng, các kết quả trung gian và các kết quả mong đợi sau cùng. Khung hiệu suất là công cụ để xây dựng bản mô tả theo trình tự lô-gic chương trình quản trị hiệu suất. Hướng dẫn chung về khung hiệu suất được trình bày ở bảng 1.

Bảng 1. Khung hiệu suất chung

Các loại phương pháp quản trị hiệu suất doanh nghiệp được sử dụng phổ biến hiện nay là phương pháp chỉ số hiệu suất chính (KPI – Key Performance Indicators) và phương pháp mục tiêu và kết quả then chốt (OKRs – Objectives and Key Results).

2. Phương pháp chỉ số hiệu suất chính (KPI)

Phương pháp KPI sử dụng bộ chỉ số hiệu suất chính để đo lường và đánh giá hiệu suất của nhân sự, của đơn vị và của doanh nghiệp. Các doanh nghiệp cần đưa ra bộ khung hiệu suất phù hợp để định hướng xây dựng các chỉ số KPI.

Tùy vào loại hình doanh nghiệp mà có nhiều lĩnh vực quan trọng cần xem xét chú trọng, chẳng hạn: tài chính, hoạt động kinh doanh, danh mục dự án, nguồn nhân lực, chất lượng, khách hàng v.v… Vì vậy, cần lựa chọn khung hiệu suất (Performance Framework) bao phủ các lĩnh vực then chốt để đo lường hiệu suất.

Các khung hiệu suất được sử dụng phổ biến là: khung dựa trên thẻ điểm cân bằng (Balanced Scorecard); khung dựa trên hệ thống quản lý chất lượng (mô hình quản lý chất lượng ưu việt của Châu Âu EFQM, hệ thống quản lý tinh gọn (Lean) hoặc Six Sigma); khung dựa trên phương pháp quản lý dự án (chẳng hạn PRINCE2).

2.1. Khung hiệu suất dựa trên thẻ điểm cân bằng (BSC)

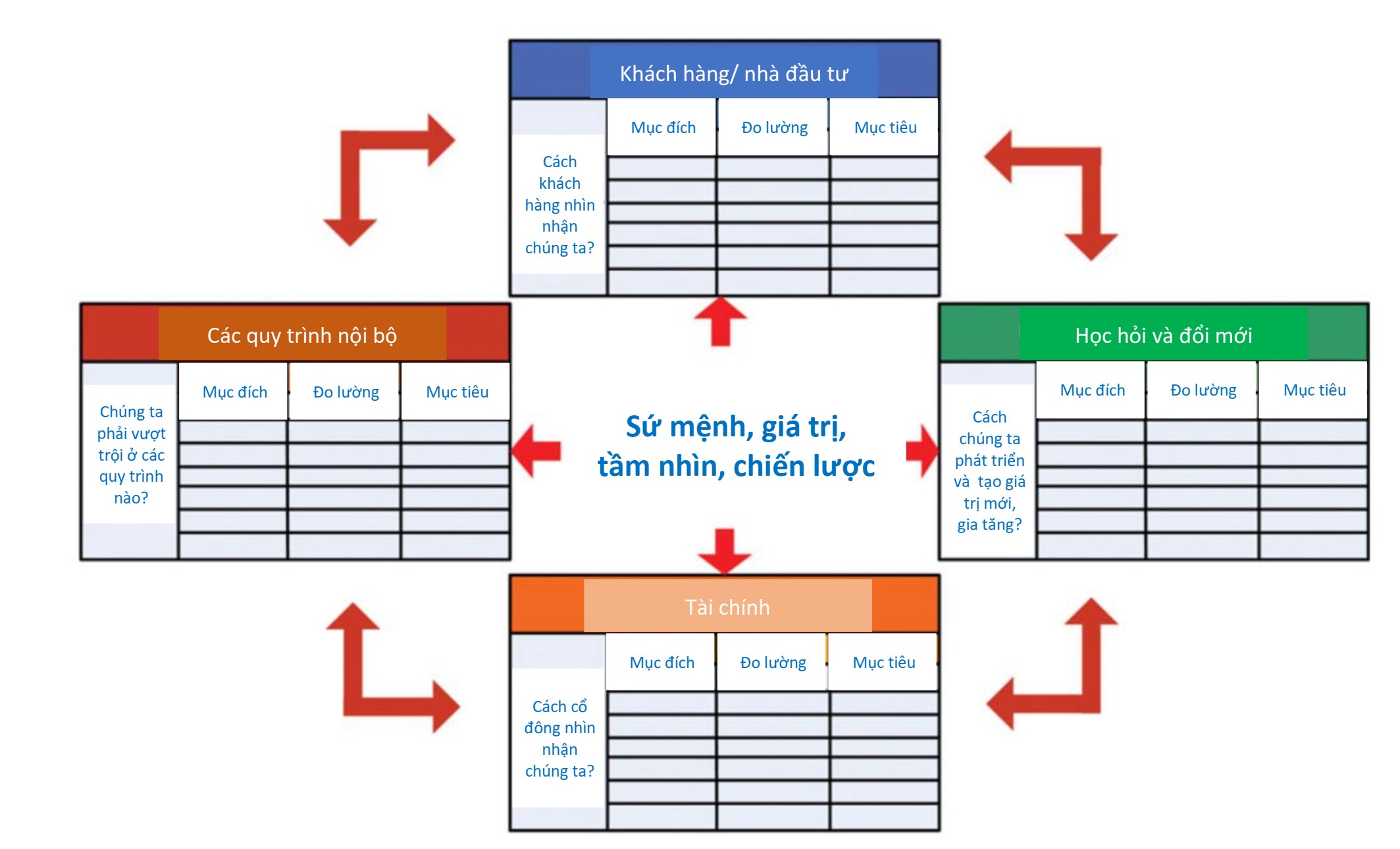

Thẻ điểm cân bằng là phương pháp xác định từ trên xuống dưới nhằm xác định mục tiêu của doanh nghiệp dựa trên 4 khía cạnh: tài chính, khách hàng, quy trình nội bộ, học hỏi và phát triển như minh họa ở hình 4.

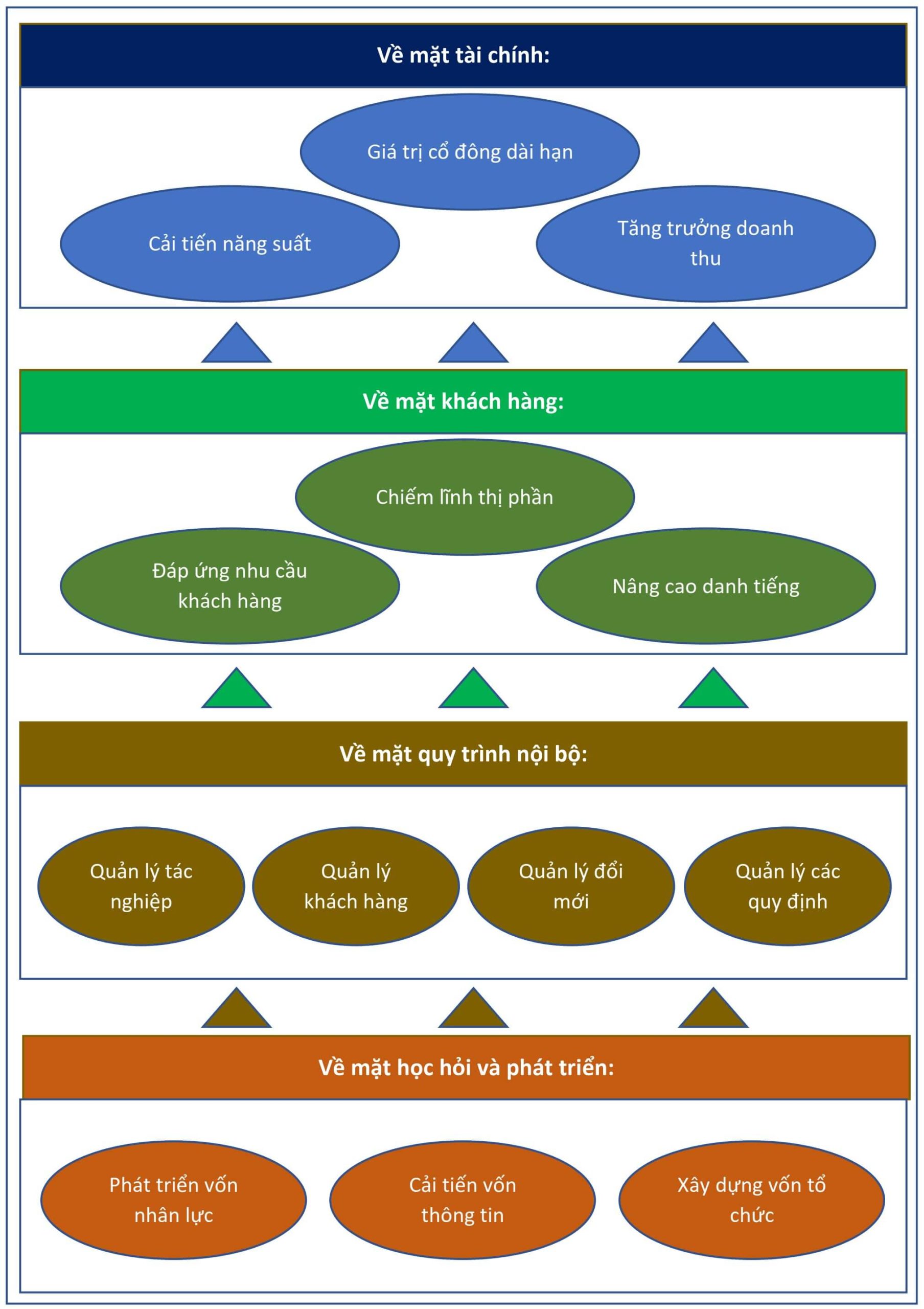

Các chỉ số đánh giá cho 4 khía cạnh của phương pháp thẻ điểm cân bằng được minh họa ở hình 5.

2.2. Khung hiệu suất dựa trên hệ thống quản lý chất lượng

Hệ thống chất lượng thường được dựa trên các mô hình chất lượng, chẳng hạn: mô hình EFQM, mô hình tinh gọn, Six Sigma, v.v…

Mô hình ưu việt EFQM của Châu Âu (EFQM-2013) được minh họa ở hình 6. Đây là mô hình thường được các tổ chức áp dụng kết hợp với mô hình thẻ điểm cân bằng BSC.

Hiện nay, mô hình ưu việt EFQM đã được phát triển lên phiên bản EFQM-2020 nhằm hướng dẫn xây dựng hệ thống chất lượng 4.0 để phù hợp với quá trình chuyển đổi số của các tổ chức, doanh nghiệp trong cuộc cách mạng công nghiệp lần thứ 4.

Ngoài mô hình chất lượng EFQM của Châu Âu nêu trên, còn có các mô hình chất lượng khác như mô hình Baldrige (Hoa Kỳ), mô hình 6 Sigma, mô hình tinh gọn (Lean) v.v…

Tùy thuộc vào mô hình chất lượng đã và đang ứng dụng tại doanh nghiệp, chương trình KPI có thể dựa chính vào mô hình đó để xây dựng khung hiệu suất.

3. Phương pháp mục tiêu và kết quả then chốt (OKRs)

Phương pháp OKRs giúp liên kết nội bộ tổ chức bằng việc liên kết mục tiêu của doanh nghiệp, mục tiêu phòng ban cùng mục tiêu cá nhân tới các kết quả cụ thể. Phương thức tiếp cận độc đáo này được phát triển bởi Andy Grove tại tập đoàn Intel, sau đó John Doer tiếp tục kế thừa và phổ biến phương pháp này tại Google.

Phương pháp OKRs đưa ra các mục tiêu và các kết quả then chốt, được xác định như sau:

Với Mục tiêu (Objective), cần:

-

- Trình bày mục đích và ý định;

- Thách thức nhưng vẫn phải thực tế;

- Hữu hình, khách quan và không mơ hồ, có thể hiểu được;

- Mục tiêu hoàn thành phải đem lại giá trị cụ thể cho doanh nghiệp

Với Kết quả then chốt (Key Results), cần:

-

- Trình bày những mốc nhỏ, cụ thể, có thể đo đếm được; khi gộp lại sẽ giúp hoàn thành mục tiêu;

- Phải diễn tả được bằng kết quả đầu ra, chứ không phải bằng hoạt động;

- Phải bao gồm các bằng chứng hoàn thành. Bằng chứng phải đáng tin cậy và dễ nhận thấy.

Hệ thống này được duy trì từ bộ máy cấp cao trong tổ chức đến từng cá nhân, tạo ra mối liên kết giữa các tầng mục tiêu tác động lên nhau và giúp mọi người có chung một chí hướng. Điểm khác biệt của OKR so với các nguyên tắc quản lý mục tiêu khác được trình bày như sau:

- Tính tham vọng: Mục tiêu luôn được thiết lập cao hơn ngưỡng năng lực;

- Tính đo lường được: Kết quả then chốt được gắn với các mốc có thể đo lường được;

- Tính minh bạch: Tất cả thành viên từ lãnh đạo đến nhân viên đều có thể theo dõi OKRs của doanh nghiệp

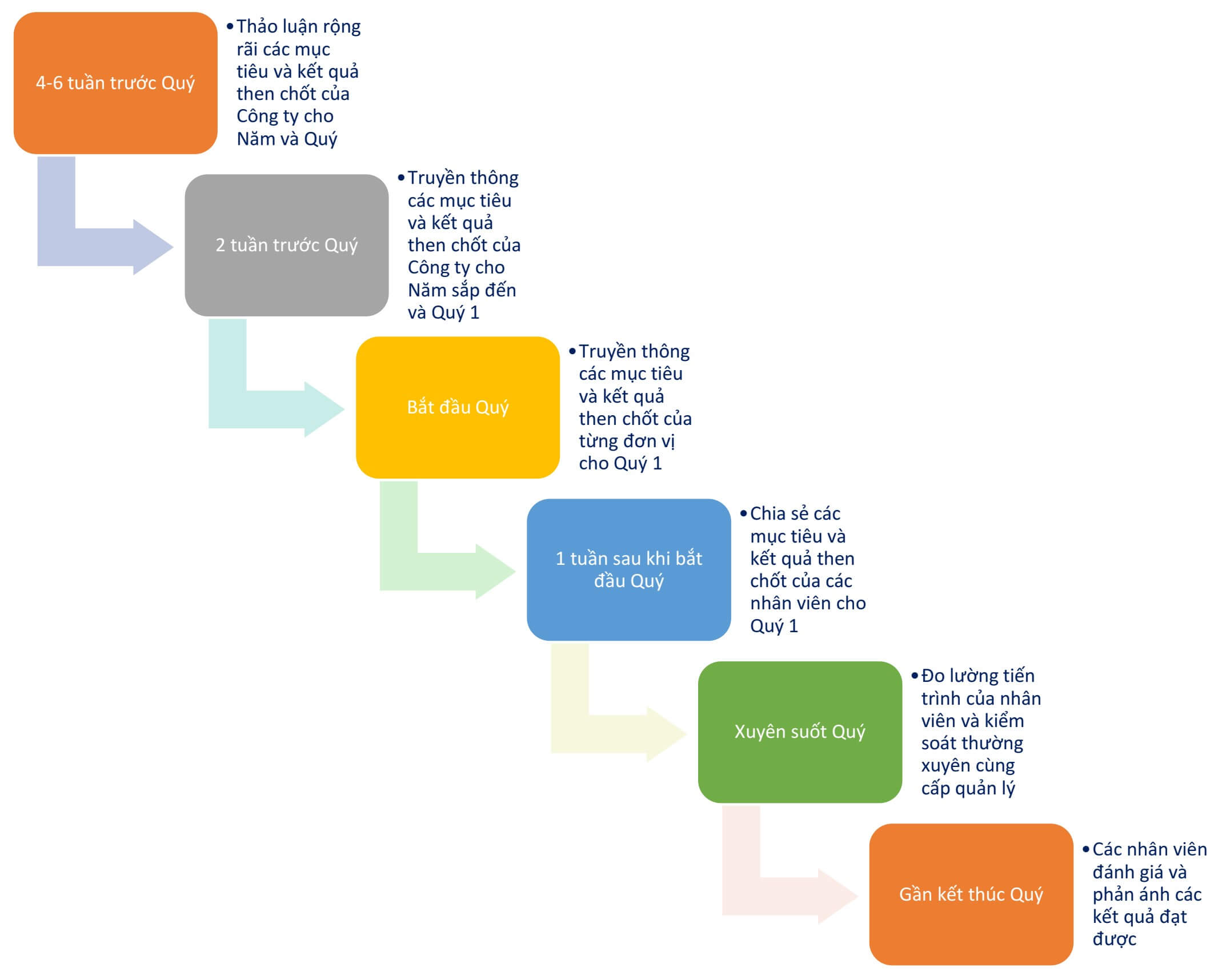

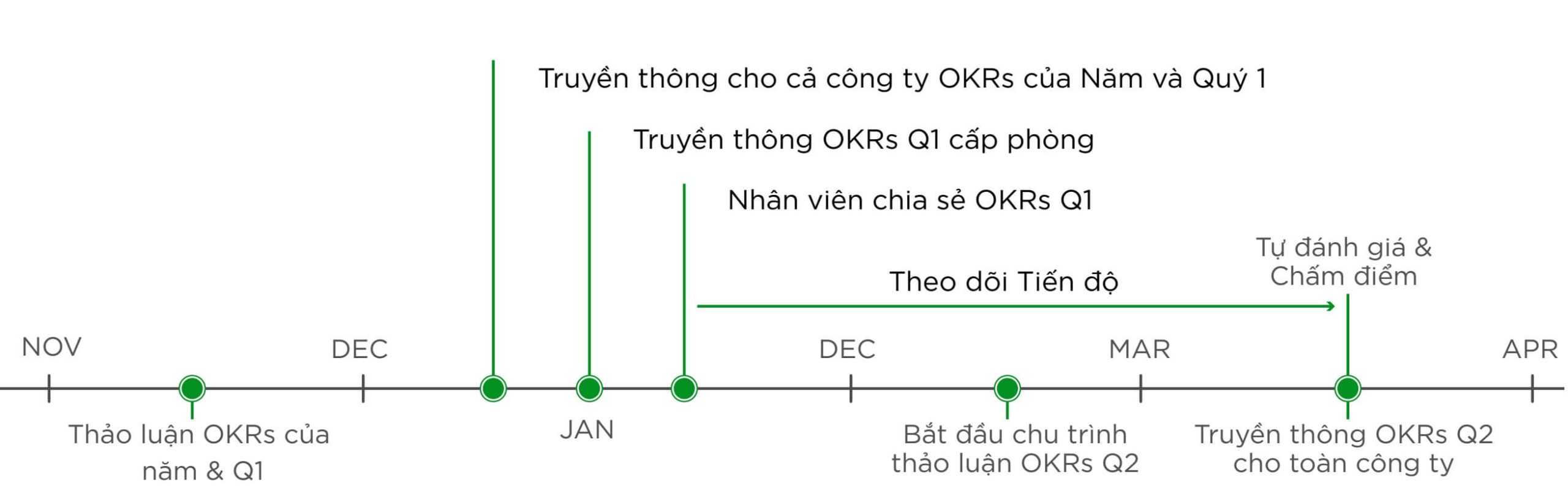

Chu kỳ của chương trình OKRs được minh họa ở hình 7.

Hình 7. Chu kỳ của chương trình OKRs

4. Điểm giống và khác nhau giữa hai phương pháp OKRs và KPI

4.1. Các điểm giống nhau

- Cả hai phương pháp OKRs và KPI đều có thể áp dụng cho các doanh nghiệp với quy mô từ nhỏ đến lớn với mục đích hỗ trợ doanh nghiệp đạt được các mục tiêu, chiến lược mà họ đặt ra;

- Nếu áp dụng và triển khai phù hợp vào hoạt động quản trị, cả hai phương pháp đều có thể đem lại những tác động tích cực, giúp doanh nghiệp cải thiện năng suất và hiệu quả công việc.

4.2. Các điểm khác nhau

- KPI giúp doanh nghiệp thực hiện đánh giá hiệu suất nhân viên. Đồng thời, doanh nghiệp có thể áp dụng KPIs để đánh giá quy trình, sáng kiến và đo lường khả năng thành công của một dự án, chương trình.

- OKRs là phương pháp thiết lập mục tiêu ngay từ đầu và thúc đẩy các thành viên trong doanh nghiệp cùng hoàn thành tốt mục tiêu đó. Tính chất cơ bản của OKRs là truyền cảm hứng, tạo động lực cho nhân viên tạo ra kết quả làm việc vượt ra khỏi khả năng của bản thân. OKRs giúp cho nhân viên chủ động làm việc và nâng cao khả năng sáng tạo, đóng góp ý kiến giúp công việc được thực hiện hiệu quả hơn.

- Quy trình thực hiện của KPI được giao cho nhân viên theo cơ chế “mệnh lệnh”. Điều này buộc nhân viên phải cố gắng hoàn thành KPIs được ban lãnh đạo giao cho trong thời gian bắt buộc ngay cả khi không rõ mình đang làm những công việc này vì lý do cụ thể gì.

- Đối với OKRs, quy trình thực hiện được xây dựng theo 3 bước: dưới lên, trên xuống, chéo sang. Các thành viên trong doanh nghiệp đều có thể nắm được OKRs của nhau, từ đó nhân sự có thể chủ động xây dựng OKRs của mình, hỗ trợ cho quản lý cấp trên, cùng phối hợp với các nhân viên khác để triển khai OKRs có tác động lẫn nhau một cách hiệu quả.

- KPI không nên áp dụng để đo lường kết quả các mục tiêu thuộc lĩnh vực sáng tạo: Đặc điểm công việc của các vị trí sáng tạo (như nghiên cứu khoa học, phát triển phần mềm, chuyên gia phân tích dữ liệu v.v…) là các công việc có mục tiêu đổi mới liên tục, không lặp lại.

Đối với những trường hợp này, OKRs là lựa chọn phù hợp.

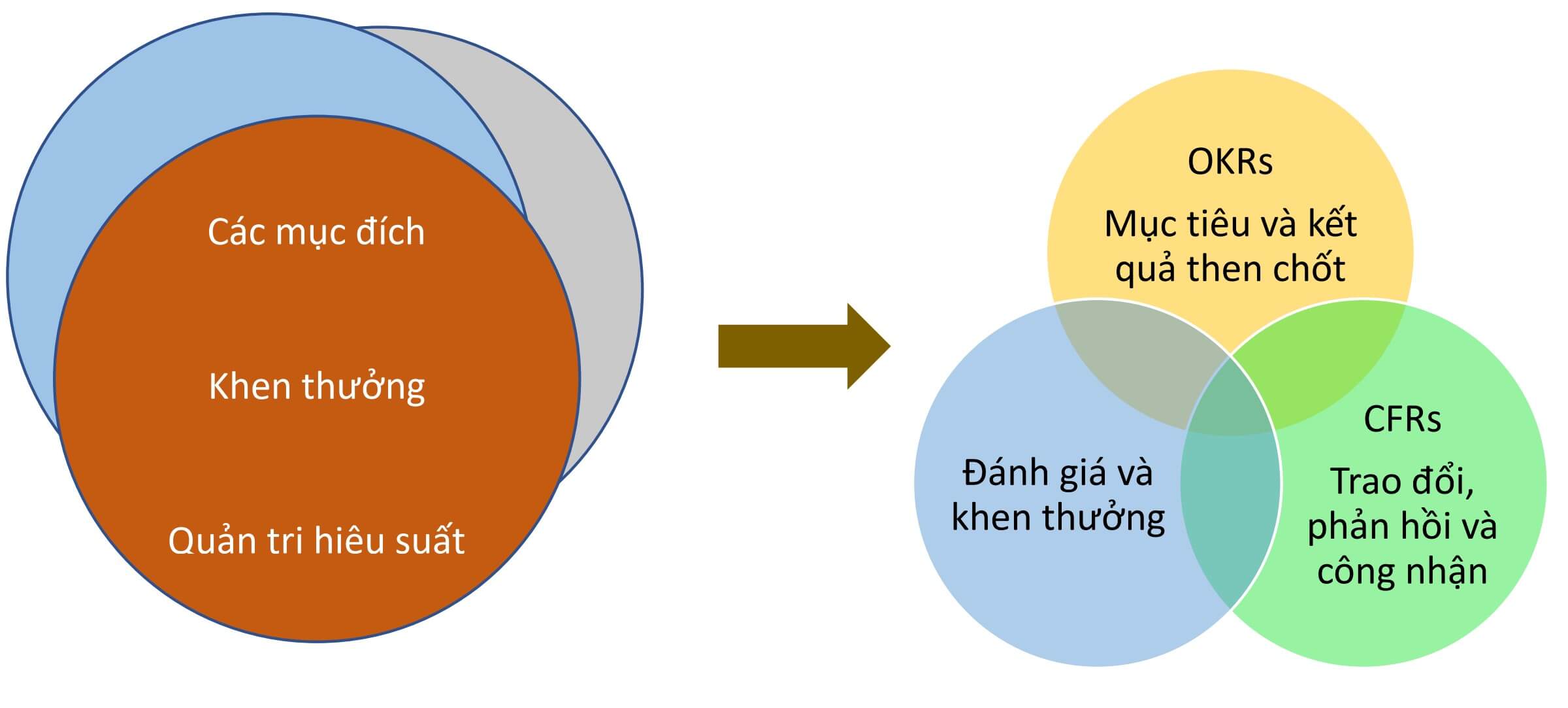

Hiện nay Google đang sử dụng OKRs cho chương trình quản trị hiệu suất liên tục (Continuous Performance Management) như minh họa ở hình 8.

Theo đó, OKRs không gắn trực tiếp với khen thưởng mà thông qua cơ chế hỗ trợ CFRs (Conversations – trao đổi, Feedback – phản hồi, Recognition – Công nhận). Lý do là khi bất kỳ chỉ số hiệu suất hay mục tiêu nào gắn trực tiếp với khen thưởng (như ở chương trình quản trị hiệu suất hàng năm), các nhân sự có xu hướng phòng thủ, bảo vệ mình và/ hoặc báo cáo các số liệu không chính xác.

Sự khác biệt của chương trình quản trị hiệu suất liên tục (Continuous Performance Management) và chương trình quản trị hiệu suất hàng năm (Annual Performance Management) được trình bày ở bảng 2.

Bảng 2. Các đặc điểm khác biệt

| Chương trình quản trị hiệu suất hàng năm | Chương trình quản trị hiệu suất liên tục |

| Phản hồi hàng năm | Phản hồi liên tục |

| Gắn trực tiếp với khen thưởng | Không gắn trực tiếp với khen thưởng |

| Chỉ đạo/ độc đoán | Huấn luyện/ dân chủ |

| Có xu hướng thiên vị | Dựa trên sự kiện |